Как платить налоги с форекс в России?

Как платить налоги форекс в России, часто задаваемый вопрос в нашем сообществе, так как законодатели никогда не уделяли особое внимание рынку Форекс, а сами трейдеры редко предоставляли какие-либо инструкции по уплате налогов.

Поэтому мы решили разработать свою пошаговую инструкцию, как платить налоги с торговли на рынке Форекс в России.

Как и в предыдущей инструкции, мы рассмотрим два варианта уплаты налогов – как физическое лицо и как индивидуальный предприниматель (ИП), чтобы читатель сам выбрал подходящую для себя форму работы.

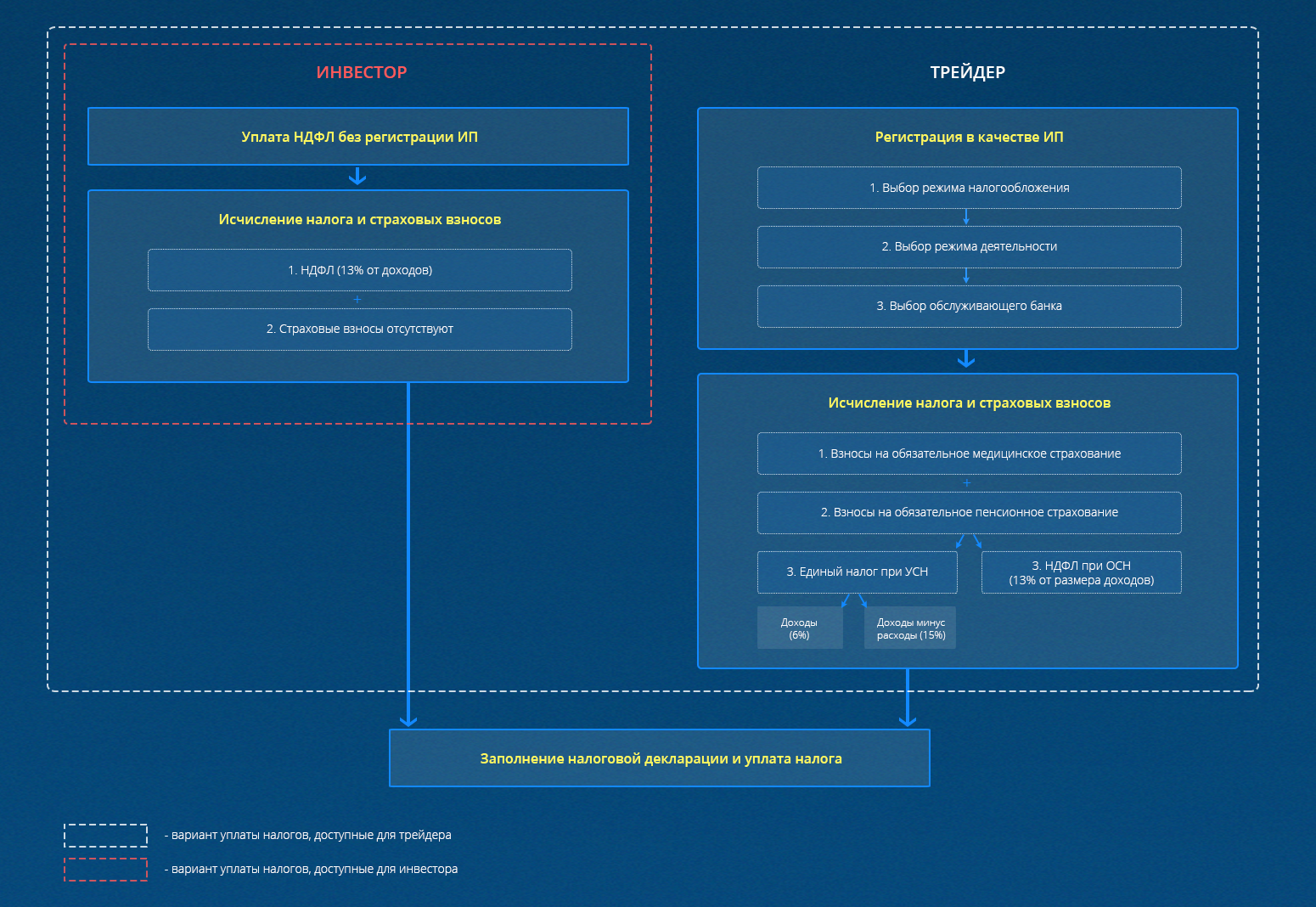

Вариант I: Уплата НДФЛ без регистрации ИП

Объектом налогообложения для физических лиц – налоговых резидентов РФ – признаётся доход, полученный от источников в РФ и (или) за пределами РФ. Основание: пункт 1 статьи 209 НК РФ. В соответствии со статьёй 41 НК РФ доход представляет собой экономическую выгоду в денежной или натуральной форме.

Налоговая база определяется как денежное выражение дохода, подлежащего налогообложению, уменьшенное на сумму налоговых вычетов, предусмотренных статьями 218–221 НК РФ. В частности, при определении размера налоговой базы налогоплательщик имеет право на получение стандартных, социальных, имущественных налоговых вычетов (подробнее в указанных статьях НК РФ).

При получении дохода в денежной форме дата фактического получения дохода в целях уплаты НДФЛ определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц. Основание: пункт 1 статьи 223 НК РФ.

Налоговые ставки установлены статьёй 224 НК РФ, и для лица, получившего доход от торговли на рынке Форекс, ставка составляет 13 %. Основание: статья 210 НК РФ.

Особенности исчисления налога в отношении доходов, полученных от источников, находящихся за пределами территории РФ, установлены статьёй 228 НК РФ: исчислить сумму налога налогоплательщики должны самостоятельно и уплатить её по месту жительства в срок не позднее 15 июля года, следующего за истекшим налоговым периодом, в качестве которого признаётся календарный год. (Статья 216 НК РФ).

Физические лица – резиденты РФ – обязаны самостоятельно декларировать доход, полученный от источников, находящихся за пределами РФ. Налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим годом. Бланк декларации можно получить бесплатно в налоговых инспекциях. Или можно бесплатно использовать программу «Декларация», самостоятельно скачав ее с сайта Фискальной налоговой службы Российской Федерации (ФНС РФ) https://www.nalog.ru/rn77/program//5961249/

Обязанность уплаты страховых взносов отсутствует. Основание: статья 420 НК РФ.

Вариант II: Уплата налогов форекс-трейдером с регистрацией ИП

Перед началом написания инструкции мы обратились в ФНС РФ с четко поставленным вопросом: может ли трейдер быть ИП?

Ответ ФНС РФ означает, что трейдер, используя ОКВЭД 64.99, может зарегистрироваться как ИП и применять упрощенную систему налогообложения (УСН).

Перед началом регистрации в качестве ИП форекс-трейдеру необходимо выбрать режим налогообложения и вид деятельности. Именно об этом и пойдет речь далее. Мы сделали упор на УСН, однако в приложенной к статье инструкции Вы можете найти информацию и о работе ИП с применением общей системы налогообложения (ОСН).

Пошаговая инструкция о порядке регистрации ИП размещена на официальном сайте ФНС РФ https://www.nalog.ru/rn77/related_activities/registration_ip_yl/registration_ip/order/.

Или используйте помощника: https://www.regberry.ru/malyy-biznes/okved (для доступа к сервису подготовки и проверки документов требуется регистрация).

Первый этап: Выбор режима налогообложения.

Наиболее подходящим и выгодным для форекс-трейдера вариантом является УСН с объектом налогообложения «доходы» (налог составляет не более 6 % от оборота).

Основные ограничения: число сотрудников – не более 100 человек; годовой доход – не более 150 млн. рублей; остаточная стоимость основных средств – не более 150 млн. рублей.

Основание: статья 346.12 НК РФ.

Второй этап: Выбор вида деятельности.

В 2018 году действует редакция классификатора ОКВЭД-2 (другое название ОКВЭД-2014 или ОК 029-2014 (КДЕС ред. 2)).

Рекомендуемые виды деятельности, которые указываем при регистрации ИП:

- 64.99 – Предоставление прочих финансовых услуг (деятельность, связанная с частным инвестированием). Эта группа включает прочие виды деятельности в сфере финансовых услуг, прежде всего связанные с распределением финансовых средств, кроме предоставления займов, включая, в частности, заключение свопов, опционов и прочих срочных сделок, а также деятельность, связанную с частным инвестированием.

- 74.90 – Деятельность профессиональная, научная и техническая прочая, не включённая в другие группировки (разнообразные виды деятельности по оказанию коммерческих услуг; предоставление прочих технических консультаций; деятельность агентств и агентов, действующих от имени физических лиц и претендующих на долевое вознаграждение от участия своих клиентов).

Основание: Общероссийский классификатор видов экономической деятельности ОК 029-2014 (КДЕК Редакция 2) – http://okved2.ru/.

Дополнительным подтверждением, что именно данные виды экономической деятельности стоит выбирать трейдеру для регистрации как ИП, является скрин письма от ФНС РФ, который размещен выше.

Третий этап: Выбор обслуживающего банка.

На сегодня серьёзной проблемой для клиентов стала внезапная блокировка расчётных операций обслуживающим банком, так как РФ продолжает ужесточать надзор за банковской системой.

Пока блокировки нельзя назвать массовыми, но в рамках борьбы за налоговые поступления и вступления в силу автоматического обмена налоговой информацией отечественная банковская система более внимательно мониторит транзакции.

Основание: Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма»; Методические рекомендации Центробанка РФ от 13.04.2016 № 10-МР «О повышении внимания кредитных организаций к отдельным операциям клиентов».

Документ можно посмотреть здесь: http://www.cbr.ru/StaticHtml/File/17579/10-MR_2016.pdf. Если в работе клиента найдётся что-то из указанного списка, счёт могут заблокировать. Обычно банк делает это без предупреждения, прекратив выдавать наличные деньги и закрыв удалённый доступ в интернет-банк.

Из всех представленных на сегодня банков в РФ рекомендовано рассмотреть три из первой пятёрки «народного рейтинга»: ПАО «АКБ «Авангард», АО «Тинькофф Банк», АО «КБ «Модульбанк» (бывший ОАО «КБ «Региональный кредит»).

Особенности: дистанционное открытие счёта (кроме ПАО «АКБ «Авангард», т. к. здесь дистанционно проводятся процедуры, необходимые для открытия счёта, но один визит всё-таки требуется); невысокие тарифы на обслуживание; предварительное предупреждение о наличии проблем (внезапно счёт не блокируют); относительная гибкость подхода к снятию наличных денежных средств.

Какие налоги должен уплатить форекс-трейдер в России, имея статус ИП?

Форекс-трейдер в качестве ИП, ведя свою деятельность самостоятельно, без привлечения наёмных работников, обязан платить взносы за себя на обязательное пенсионное и медицинское страхование (как при УСН, так и при ОСН), а также единый налог при УСН либо НДФЛ при ОСН.

1. Взносы на обязательное медицинское страхование необходимо платить за год в фиксированной сумме независимо от величины полученного дохода. Сумма платежа:

2018 год – 5 840 руб.

2019 год – 6 884 руб.

2020 год – 8 426 руб.

Основание: подпункт 2 пункта 1 статьи 430 НК РФ.

2. Размер взносов на обязательное пенсионное страхование (ОПС) зависит от величины дохода, полученного плательщиком за год. Если доход за год равен или не превышает 300 000 руб., сумма платежа по взносам составит:

2018 год – 26 545 руб.

2019 год – 29 354 руб.

2020 год – 32 448 руб.

Если годовой доход превысит 300 000 руб., то дополнительно уплачивается 1 % от суммы превышения. При этом для взносов на ОПС законодательно предусмотрено следующее ограничение: величина взносов, рассчитанных с дохода как до 300 000 руб., так и свыше 300 000 руб., не может быть более суммы, определяемой по формуле:

То есть, если фактически исчисленный платёж по взносам на ОПС превысил данную величину, заплатить в бюджет необходимо сумму, равную лимиту.

Для 2018 года лимит составляет 212 360 руб. (8 * 26 545 руб.).

3. Единый налог при УСН. В рамках УСН можно выбрать объект налогообложения «доходы или доходы, уменьшенные на величину произведённых расходов (иногда говорят «доходы минус расходы»).

Основание: статья 346.14 НК РФ. Сменить объект налогообложения возможно только со следующего года, письменно уведомив об этом налоговый орган до 31 декабря.

Ставки и порядок расчёта.

Расчёт налога производится по следующей формуле:

Для УСН налоговые ставки зависят от выбранного предпринимателем объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6 %. Налог уплачивается с суммы доходов. Законами субъектов Российской Федерации ставка может быть снижена до 1 %. При расчёте платежа за 1-й квартал берутся доходы за квартал, за полугодие – за полугодие, и так далее. ИП уплачивают налог по месту своего жительства (регистрации).

4. Налог на доходы физических лиц при ОСН.

Общий налоговый режим для ИП предусматривает, что доходы от предпринимательской деятельности будут облагаться налогом по ставке 13 %.

Налоговая база в этом случае представляет собой разницу между суммами полученного от предпринимательской деятельности дохода и профессиональными налоговыми вычетами (связанные с предпринимательской деятельностью расходы, которые могут быть документально подтверждены).

В случае невозможности документального подтверждения расходов доходы могут быть уменьшены на установленный статьёй 221 НК РФ норматив затрат (20 % от суммы дохода).

Применяя данный налоговый режим, ИП обязан вести Книгу учёта доходов и расходов и хозяйственных операций и представлять в налоговый орган по своему месту жительства налоговую отчётность. В том числе подавать в налоговый орган декларацию о предполагаемом доходе физического лица по форме 4-НДФЛ. Декларация представляется, в случае получения в течение года доходов от предпринимательской деятельности, не позднее пяти дней после окончания месяца, в котором получены такие доходы. Основание: пункт 7 статьи 227 НК РФ.

Порядок и варианты уплаты налога и сдачи отчётности

1. При уплате налога без регистрации ИП.

Исчислить сумму налога налогоплательщики должны самостоятельно и уплатить её по месту жительства в срок не позднее 15 июля года, следующего за истекшим налоговым периодом, в качестве которого признаётся календарный год. (Статья 216 НК РФ).

Физические лица – резиденты РФ – обязаны самостоятельно декларировать доход, полученный от источников, находящихся за пределами РФ. Налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим годом. Бланк декларации можно получить бесплатно в налоговых инспекциях. Или можно бесплатно использовать программу «Декларация», самостоятельно скачав ее с сайта ФНС РФ https://www.nalog.ru/rn77/program//5961249/.

2. При уплате налога ИП.

Отчётными периодами являются: 1 квартал, 1 полугодие, 9 месяцев, год. ИП уплачивают налог по месту своего жительства (регистрации).

Уплата налога производится авансом не позднее 25 календарных дней со дня окончания отчётного периода. Например, налог за 1-й квартал необходимо уплатить не позднее 25 апреля текущего года. Уплаченные авансовые платежи засчитываются в счёт налога по итогам налогового периода (года). Основание: пункт 5 статьи 346.21 НК РФ.

Не позднее 30 апреля года, следующего за истекшим налоговым периодом, ИП должен заполнить и подать налоговую декларацию по УСН, а также заплатить налог по итогам года.

Способы уплаты налога:

- безналичный со своего расчётного счёта;

- сформировав квитанцию для безналичной оплаты;

- иными способами (например, налог за плательщика может заплатить другое лицо. Способ имеет нюансы, не являющиеся темой рассмотрения в рамках настоящей инструкции).

Форма налоговой декларации и порядок её заполнения утверждены Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99 «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощённой системы налогообложения, порядка её заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощённой системы налогообложения в электронной форме». Доступно здесь: https://www.nalog.ru/html/sites/www.new.nalog.ru/doc/pril1_fns99_260216.pdf.

Для заполнения налоговой декларации рекомендую воспользоваться специальными сервисами. Наиболее удобным считаю одну из программ семейства 1С, приобрести которую можно у официальных представителей фирмы. Есть и бесплатные программные средства, к примеру от того же АО «Тинькофф Банк».

Как платить налоги форекс-инвесторам?

С форекс-инвесторами ситуация достаточно понятная, но не такая выгодная как для форекс-агентов или форекс-трейдеров.

Инвестор получает свой доход путем пассивного действия, то есть не ведет свою деятельность самостоятельно.

Напомню, что в Гражданском кодексе РФ в статье 2 говорится: «предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг».

В нашем случае форекс-инвестор не подпадает под данную классификацию, а значит, у него только один вариант – это уплата НДФЛ 13 % и подача декларации за прошедший год до 30 апреля.

Налоговый итог для форекс-трейдеров и форекс-инвесторов

У форекс-трейдера есть два варианта: оплата НДФЛ со своих доходов или регистрация ИП с возможностью работы по УСН или ОСН.

У форекс-инвестора есть только один вариант – подача декларации как физическое лицо и уплата НДФЛ.

Дополнительно:

Соблюдение требований валютного законодательства РФ

С 1 января 2018 года вступила в силу Инструкция Банка России от 16.08.2017 № 181-И, регулирующая порядок представления резидентами и нерезидентами документов и информации при осуществлении валютных операций. Действие документа распространяется на резидентов, являющихся юридическими лицами, ИП или лицами, занимающимися частной практикой, а также на всех нерезидентов (за исключением физических лиц). Основные нововведения, касающиеся предмета настоящей инструкции:

- вместо оформления паспорта сделки вводится порядок постановки контрактов резидентов на учет в уполномоченных банках с присвоением уникальных номеров;

- отменяются требования о предоставлении резидентами справок о валютных операциях, являющихся формами учета;

- постановка на учет по внешнеторговым экспортным контрактам необходима, только если сумма обязательств по контракту равна или превышает 6 млн. руб. (ранее паспорт сделки оформлялся по контрактам 50 тыс. долл. США или выше);

- исключается необходимость представления резидентами уполномоченным банкам документов, связанных с проведением валютных операций по договорам (контрактам) с нерезидентами, сумма обязательств по которым менее 200 тыс. руб.

Рекомендую: при заключении договора о расчётно-кассовом обслуживании связаться с сотрудником отдела валютного контроля банка и проконсультироваться насчёт требований банка относительно оформления документов при поступлении денежных средств от нерезидента.

Ответственность за нарушения действующего законодательства

При задержке подачи декларации на срок более 10 рабочих дней могут быть приостановлены операции по расчётному счёту. Основание: статья 76 НК РФ.

Опоздание со сдачей отчётности влечёт за собой штраф в размере от 5 до 30 % суммы неуплаченного налога за каждый полный либо неполный месяц просрочки, но не менее 1 000 руб. Основание: статья 119 НК РФ.

За задержку уплаты налога начисляются пени в размере 1/300 ставки рефинансирования ЦБ РФ от перечисленной в неполном объёме либо частично суммы налога за каждый день просрочки. Основание: статья 75 НК РФ.

За неуплату налога предусмотрен штраф в размере от 20 до 40 % суммы неуплаченного налога. Основание: статья 122 НК РФ.

P. S. Напоминаю, что в комментариях к статье Вы можете задать вопрос юристу, подготовившему текст данной инструкции.

Кроме того, в течение месяца будут опубликованы аналогичные инструкции для граждан Украины.