Как платить налоги с торговли на рынке Форекс в Украине трейдерам и агентам

Как платить налоги с торговли на рынке Форекс в Украине трейдерам и агентам – одна из самых запутанных тем, по которой практически нет никакой информации в Интернете.

Ранее мы публиковали пошаговую инструкцию для Российской Федерации по уплате налогов с торговли на Форексе для агентов и форекс-трейдеров, а теперь мы решили сделать то же самое и для жителей соседней Украины.

Заранее оговоримся, что в сравнении с Россией налоговая система Украины несколько сложнее, но, используя данную инструкцию, Вы сможете оплатить налог или правильно начать свою предпринимательскую деятельность.

Сама инструкция является обобщенной для агентов и трейдеров из-за специфического трактования налогового законодательства со стороны ГФС Украины. Единственное значимое отличие – невозможность трейдера/инвестора платить налоги по УСН в случае уплаты налогов как ФОП.

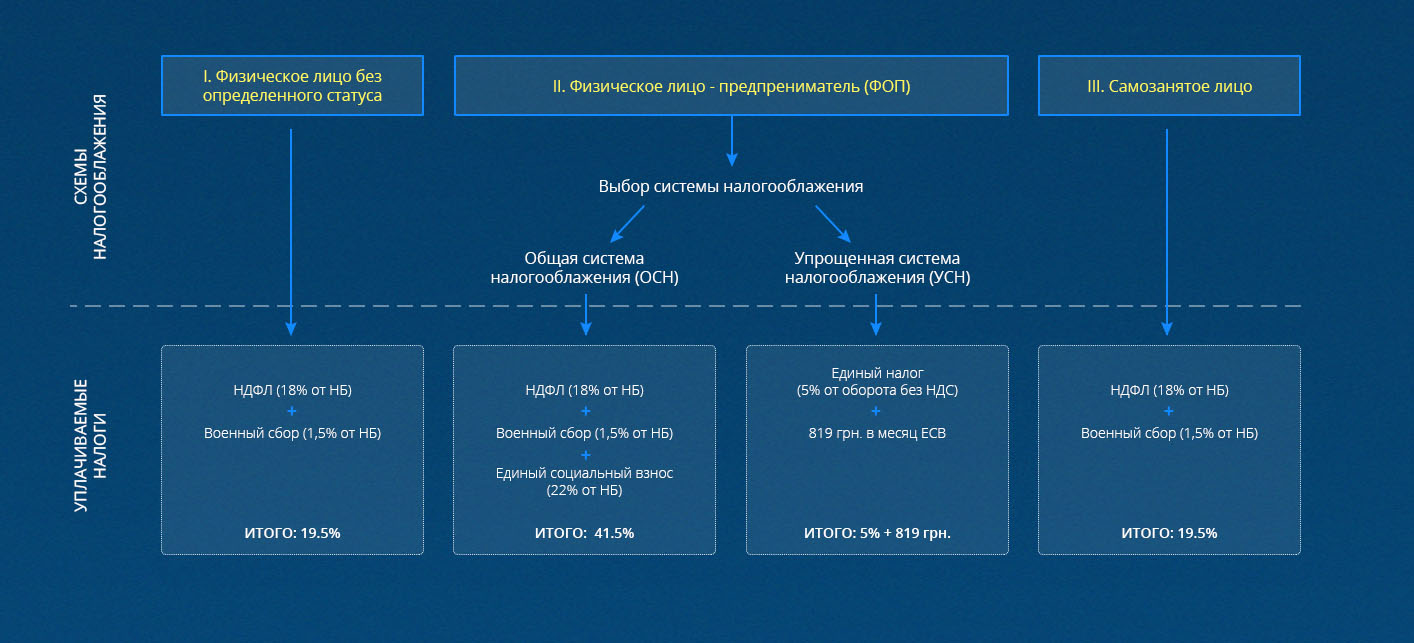

Гражданин Украины, ведущий деятельность на рынке Форекс, может использовать одну из трех схем налогооблажения:

Уплачиваемые налоги с форекс-деятельности в Украине:

1. Налог на доходы физических лиц (НДФЛ).

Налоговые нормы регламентированы разделом IV НКУ (статьи 162 – 179).

Физическое лицо (резидент), получающий иностранные доходы, является плательщиком налога. Объектом налогообложения признаются иностранные доходы – доходы, полученные из источников за пределами Украины.

Базой налогообложения является общий налогооблагаемый доход – доход, подлежащий налогообложению, начисленный (выплаченный, предоставленный) в пользу плательщика в течение отчётного налогового периода. В случае использования права на налоговую скидку (статья 166 Кодекса) базой налогообложения является чистый годовой налогооблагаемый доход (доход, уменьшенный на сумму скидки отчётного года).

Список расходов, включаемых в налоговую скидку, достаточно обширен и приведен в тексте полной инструкции.

Базой налогообложения для доходов, полученных от осуществления хозяйственной или независимой профессиональной деятельности, является чистый годовой доход. Лица, намеревающиеся осуществлять независимую профессиональную деятельность, обязаны встать на учёт в контролирующих органах по месту своего постоянного проживания как самозанятые лица и получить справку о постановке на учёт согласно статье 65 НКУ. Это важно, поскольку постановка на учёт позволяет исчислять облагаемую налогом базу с учётом произведённых расходов (чистый доход).

Облагаемым налогом доходом считается совокупный чистый доход, то есть разница между доходом и документально подтверждёнными расходами, необходимыми для осуществления определённого вида независимой профессиональной деятельности.

Освобождается от налогообложения доход физического лица – предпринимателя, с которого уплачивается единый налог согласно УСН.

Поскольку НКУ не предусматривает специальных норм относительно налогообложения доходов от торговли на рынке Форекс, такие доходы можно классифицировать как «другие доходы», которые облагаются НДФЛ по ставке 18 % и военным сбором по ставке 1,5 % (164.2.20 НКУ).

Ставка НДФЛ для самозанятых лиц также составляет 18 % от налоговой базы.

2. Военный сбор.

Взимание военного сбора введено временно на период с 3 августа 2014 года до вступления в силу решения Верховной Рады Украины о завершении реформы Вооружённых сил Украины.

Так же, как и НДФЛ, военный сбор взимается с доходов физических лиц и за счёт таких доходов. Механизм взимания данного сбора регламентируется п. 16.1 подраздела 10 раздела XX «Переходные положения НКУ».

Плательщиками военного сбора являются, в частности, физические лица – резиденты, получающие доходы как из источника их происхождения в Украине, так и иностранные доходы.

Ставка сбора составляет 1,5 % налогооблагаемой базы, которой, в частности, являются иностранные доходы – доходы (прибыль), полученные из источников за пределами Украины. Таким образом, объектом взимания военного сбора являются практически все доходы, с которых удерживается НДФЛ.

3. Единый социальный взнос.

Вопросы, связанные с определением плательщиков единого социального взноса (ЕСВ), их правами и обязанностями, регламентированы Законом от 08.07.2010 «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» № 2464 и Инструкцией № 449 о порядке начисления и уплаты ЕСВ. Согласно п. 1 ст. 4 Закона № 2464 и пп. 1 п. 1 раздела II Инструкции плательщиками ЕСВ, в частности, являются:

- …физические лица, обеспечивающие себя работой самостоятельно;…

- физические лица – предприниматели, в том числе избравшие УСН;

- .лица, осуществляющие независимую профессиональную деятельность.

С 01.01.2016, согласно новой редакции части пятой ст. 8 Закона № 2464, взнос для плательщиков, указанных в ст. 4 этого закона (в том числе ИП и самозанятых), установлен в размере 22 % базы начисления ЕСВ. Таким образом, на сегодняшний день действует единая ставка взноса в размере 22 % независимо от класса профессионального риска производства, установленного страхователем.

4. Единый налог (для УСН).

Размер уплачиваемого единого налога в зависимости от параметров деятельности и статуса плательщика/неплательщика НДС приведен в таблице ниже:

| Размер дохода | Наёмные работники (НР) | Ограничения по виду деятельности | Ставка единого налога | Единый социальный взнос |

| До 1,5 млн. гривен в год | До 10 чел. | Предоставление услуг, в т. ч. бытовых, плательщикам единого налога и/или населению; производство и/или продажа товаров; деятельность в сфере ресторанного хозяйства | 744,60 грн. в месяц | 819,06 грн. в месяц |

| До 5 млн. грн. в год | Нет ограничений | Могут осуществлять любую деятельность по продаже товаров либо оказанию услуг как населению, так и юридическим лицам при любой системе налогообложения | 3% оборота + НДС – для плательщиков НДС

5% оборота – для неплательщиков НДС |

819,06 гривны в месяц |

I. Налоги в Украине с форекс-деятельности для физических лиц

На сегодняшний день порядок налогообложения физического лица (резидента), который получает доход от торговли или от агентской деятельности на рынке Форекс, не урегулирован на законодательном уровне.

Действующее налоговое законодательство не классифицирует такой вид дохода как доход от торговли на рынке Форекс. Это несколько усложняет процесс в случае общения с налоговой, так как они попросту не знают объект налогообложения.

Однако это не избавляет нас от обязанности заплатить налог с торговли на рынке Форекс, так как согласно действующему законодательству объектом налогообложения резидента является общий месячный (годовой) налогооблагаемый доход, к которому относится любой доход, который подлежит налогообложению, начисленный (выплаченный, предоставленный) в пользу плательщика налога в течение отчётного налогового периода.

Важно также подчеркнуть, что оплата налога как физическое лицо намного выгоднее, чем как предприниматель, так как в данном случае сумма налога составит 19,5 %, а в случае с предпринимателем около 40 %.

Оплатить налог с форекс-деятельности в Украине как физическое лицо можно двумя способами (разница между ними – это количество времени общения с налоговиками), которые подходят для всех трейдеров/инвесторов и агентов:

- Обратится в налоговый орган по месту жительства и попросить их разъяснить, как правильно заполнить декларацию.

Разъяснение. Единственное официальное разъяснение (в настоящее время оно перешло в число недействительных) – это ответ на частный вопрос, размещённый в подкатегории 103.02 общедоступного информационно-справочного ресурса ДФС: «Каким образом облагается доход физического лица, полученный от операций на рынке Forex?» Отвечая на этот вопрос, налоговики отметили лишь, что для получения более детального ответа налогоплательщику необходимо обратиться в контролирующие органы с письменным запросом и с приложением к запросу всех имеющихся копий документов. Поэтому можно без колебаний обращаться в налоговую и требовать от них разъяснений. По сути, это лишь вопрос формальности и на сумму налога он не влияет, так как ставка налога для всех физических лиц равна 19,5 % (18 % + 1,5 %, где 1,5 % – военный сбор). - Самостоятельно заполнить декларацию, выбрав пункт «прочие доходы», и рассчитать 19,5 % от полученного дохода.

Разъяснение. Поскольку НКУ не предусматривает специальных норм относительно налогообложения доходов от торговли на рынке Форекс, такие доходы можно классифицировать как «другие доходы», которые облагаются НДФЛ по ставке 18 % и военным сбором по ставке 1,5 % (164.2.20 НКУ).

Данный вариант также имеет место быть, ибо большинство инспекторов могут принять данную декларацию из-за отсутствия желания возится с ней, так как, по сути, Вы исполнили свою конституционную обязанность. В случае, если налоговый инспектор откажется ее принять, Вы можете потребовать разъяснений и заполнить ее согласно полученным от него рекомендациям.

Важно: если Вы платите налог как физическое лицо, то сумма налога не изменится независимо от того, как классифицирует его налоговая.

Отступление: налог стоит платить со всей суммы или только с выведенных на банковский счет средств?

Логично было бы считать базой налогообложения разницу между суммой внесённых средств для участия в торгах и суммой выведенных средств (если эта разность является положительной). Однако нельзя исключать, что фискалы могут настаивать на налогообложении всей суммы выведенных средств. Поэтому аудиторы, с которыми мы консультировались, прежде чем легализовать полученный доход, советуют обратиться за индивидуальной налоговой консультацией в ДФС. Мы же считаем, что для налогообложения валового дохода у налоговиков нет достаточных оснований, и, более того, такое требование противоречит «духу» налогового законодательства Украины. Тем не менее при выборе варианта учёта «чистого» дохода необходимо быть готовым отстаивать свои интересы, в том числе в судебном порядке.

Правомерность учёта «чистого» дохода подтверждают положения НКУ, касающиеся самозанятых лиц: для учёта доходов и расходов они ведут Книгу учёта доходов и расходов, которую (в случае избрания способа ведения учёта в бумажном виде) регистрируют в налоговой инспекции по месту своего учёта.

Датой получения дохода в данном случае будет считаться дата вывода средств на текущий счёт физического лица. Однако сама дата значения не имеет, поскольку для физических лиц отчётным периодом является календарный год. Физические лица до 1 мая года, следующего за отчётным, подают Декларацию об имущественном состоянии и доходах. Посмотреть инструкцию по заполнению налоговой декларации и скачать её бланк можно здесь: http://sfs.gov.ua/fizichnim-osobam/podannya-deklaratsii-pro-/forma-deklaratsii/72659.html. Поэтому, если, допустим, налогоплательщик трижды выводил средства, ему нужно суммировать весь полученный доход, и, отчитываясь за 2018 год, указать сумму полученного дохода в строке 10.9 «Иные доходы».

II. Налоги в Украине с форекс-деятельности для ФОП

Работа на рынке Форекс подразумевает под собой возможность регистрироваться как физическое лицо – предприниматель (далее – ФОП), что несколько упрощает деятельность. Однако сильно увеличивает налог, вплоть до 40 %.

Но стоит вспомнить, что некие преимущества для предпринимателя все же есть – это мораторий на проверки бизнеса и возможность принимать платежи по инвойсу без лишних вопросов от банка.

Однако нет четкой классификации данной деятельности, из-за чего мы рекомендуем перед открытием ФОП обратится в местную налоговую, чтобы они предоставили официальный ответ.

Главная проблема в деятельности на рынке Форекс как ФОП – это то, что налоговики могут субъективно относить Вашу деятельность к той, которая подпадает под более высокое налогообложение.

1. Выбор группы для трейдера и агента.

Вы можете выбрать одну из двух групп, однако с учетом того, что работа идет с иностранными юридическими лицами и у Вас присутствует валютная выручка (доход от агентской или трейдерской деятельности), лучше выбрать именно III группу.

КВЕД в данном случае одинаковые как для трейдера так и для агента, хотя основным для трейдера выступает КВЭД 64.99.

II группа:

- 63.99 «Предоставление других информационных услуг, не включённых в другие группировки (74.87*)». В класс входит предоставление других информационных услуг, не отнесённых к другим группировкам; предоставление информационных услуг по телефону с использованием компьютерной технологии; предоставление услуг по поиску информации за вознаграждение или на основе контракта; предоставление услуг по подбору новостей и материалов из прессы (медийный мониторинг) и т. д. То есть перечень открыт.

- 74.90 «Иная профессиональная, научная и техническая деятельность, не включённая в другие группировки (63.40*, 74.14*, 74.20*, 74.60*, 74.87*)». В частности, сюда входит деятельность брокеров (посредников) по организации покупки и продажи для предприятий малого и среднего бизнеса, с учётом профессионально принятой практики…; консультирование по другим техническим вопросам…; деятельность консультантов; деятельность агентов от имени физических лиц; деятельность технологических брокеров по оказанию посреднических услуг в сфере трансфера технологий.

III группа:

- 63.99 «Предоставление других информационных услуг, не включённых в другие группировки (74.87*)». Подробно о классе в предыдущей группе.

- 74.90 «Иная профессиональная, научная и техническая деятельность, не включённая в другие группировки (63.40*, 74.14*, 74.20*, 74.60*, 74.87*)». Подробно о классе в предыдущей группе.

Основной КВЭД:

64.99 «Предоставление прочих финансовых услуг, кроме страхования и пенсионного обеспечения, не включённых в другие группировки».

Наш выбор: III группа, 63.99, 74.90 и 64.99.

2. Выбор режима налогообложения.

а) общая система налогообложения (рекомендуемая). Использование КВЭД 64.99 не даёт возможности налогоплательщику применять УСН. Согласно части 1 статьи 5 Закона Украины «О финансовых услугах и государственном регулировании рынков финансовых услуг» от 12.07.2001 № 2664-III финансовые услуги предоставляются финансовыми учреждениями, а также, если это прямо предусмотрено законом, физическими лицами – предпринимателями. А согласно пп. 291.5.4 НКУ инвестиционные фонды и компании, другие финансовые учреждения, определённые законом, не могут вести свою деятельность по УСН. Исходя из вышесказанного, регистрация плательщиков единого налога для осуществления торгов на рынке Форекс, а также для предоставления услуг агента, связана с высоким риском и грозит признанием полученного дохода таким, который запрещён для УСН и налогообложение такого дохода по ставке 18 % (+ 22 % ЕСВ) и всего общая сумма налогов доходит до 40 %.

б) УСН для агента. Для трейдера/инвестора в любом случае нет возможности работать по упрощенной системе, так как его КВЕД практически прямо об этом говорит. У агента несколько специфическая деятельность, так как полностью его отнести к КВЭД 66.99 нельзя из-за чего он в теории может работать по упрощенной системе. Однако в таком случае при налоговой проверке существует субъективный фактор инспектора, который может заявить, что Вы нарушаете налоговое законодательство. При этом налоговой инспектор при просмотре Ваших документов может и вовсе это проигнорировать, так как нет практики и полной трактовки агентской деятельности на рынке Форекс.

Рекомендация: общая система налогообложения или упрощенная в случае готовности идти в суд, если у ГФС возникнут претензии.

3. Регистрация ФОП для работы на рынке Форекс.

ФOП может стать любой гражданин, достигший 18-летнего возраста, а также достигший 16-летнего возраста (в этом случае с согласия родителей или органа опеки).

Зарегистрировать ФОП можно лично, обратившись к государственному регистратору, отправить документы по почте или удалённо при помощи online-сервисов Министерства юстиции Украины и портала государственных услуг.

Регистрация ФOП через Интернет доступна в сервисе «Дом юстиции» (https://online.minjust.gov.ua/). Для подачи заявления необходима регистрация на сайте и наличие электронной цифровой подписи (ЭЦП), которую также можно получить с помощью этого ресурса (инструкции на сайте).

Регистрация на портале государственных услуг (https://igov.org.ua/service/1495/general) на момент написания инструкции доступна лишь жителям Днепропетровской, Донецкой и Тернопольской областей.

После подачи заявления государственному регистратору (районные, районные в городе, городские, межрайонные управления юстиции, главное территориальное управление юстиции в г. Киев, районные, районные в городах государственные администрации и нотариусы) либо оформления заявления через Интернет оно рассматривается в течение 24 часов. При первой регистрации ФOП процедура бесплатна.

Если заявление заполнено правильно и причин для отказа в регистрации нет, сведения о ФОП вносятся в Единый государственный реестр (https://usr.minjust.gov.ua/). Функция «бесплатный запрос» поможет проверить внесение ФOП в реестр.

После получения выдержки из реестра (ЄДРПО – Єдиний державний реєстр підприємств та організацій України) необходимо встать на учёт в органах ДФС, одновременно подав заявление о выборе УСН (при принятии Вами такого решения). Или же это можно сделать одновременно при подаче документов на регистрацию ФОП как государственного регистратора, так и с помощью электронных сервисов.

Дополнительно необходимо будет зарегистрировать в ДФС книгу доходов и расходов.

По окончании регистрации в качестве плательщика единого налога следует получить выписку из реестра плательщиков единого налога, после чего можно начинать ведение хозяйственной деятельности в качестве ФОП.

III. Налоги в Украине с форекс-деятельности для самозанятого лица

Лица, намеревающиеся осуществлять независимую профессиональную деятельность, но не желающие регистрироваться в качестве ФОП, обязаны встать на учёт в контролирующих органах по месту своего постоянного проживания как самозанятые лица и получить справку о постановке на учёт согласно статье 65 НК Украины. Это важно, поскольку постановка на учёт позволяет исчислять облагаемую налогом базу с учётом произведённых расходов (чистый доход). Ставка НДФЛ для самозанятых лиц также составляет 18 % от налоговой базы.

Самозанятые лица подают налоговую декларацию по итогам отчётного года в сроки, предусмотренные для плательщиков налога на доходы физических лиц (предыдущий абзац). При отсутствии у плательщика налога подтверждающих документов о сумме полученного им дохода из иностранных источников и сумме уплаченного им налога в иностранной юрисдикции (если на сумму такого платежа можно уменьшить сумму налогового обязательства в Украине), плательщик подаёт в налоговую инспекцию заявление о перенесении срока подачи налоговой декларации до 31 декабря года, следующего за отчётным.

Окончательный расчёт НДФЛ за отчётный налоговый период производится плательщиком самостоятельно согласно данным, указанным в налоговой декларации.

Дополнение: валютный контроль в Украине

Обязательная конвертация валютной выручки на сегодня составляет 50 % от каждой транзакции, что приводит к дополнительным денежным потерям при конвертации. Такие ограничения действуют на все ООО и ФОП.

Для получения валютного перевода предприниматель должен заранее создать инвойс и зарегистрировать его в интернет-банкинге, чтобы платеж был мгновенно зачислен.

В случае отсутствия инвойса или при отсутствии в описании отсылки на него, от Вас потребуют написать письмо, где Вы указываете, в счет какого инвойса или договора зачислить данный перевод.

На практике валютный контроль из топ-10 банков не причиняет дискомфорта и не задает глупых вопросов. Однако это не слишком большое преимущество на фоне огромных налогов и потерь при конвертации.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Подводя итоги и учитывая вышесказанное, при принятии решения о выборе стратегии налогообложения необходимо совершить следующие последовательные действия:

- Определиться со своим статусом плательщика налога:

- физическое лицо без определённого статуса;

- физическое лицо – предприниматель;

- самозанятое лицо.

- В случае выбора вариантов б) и в) пройти процедуру регистрации в соответствии с законодательством Украины; в случае выбора варианта б) определиться с применяемой системой налогообложения (общая, упрощённая, регистрироваться (не регистрироваться) в качестве плательщика НДС).

- Решить вопрос о направлении в инспекцию ДФС по месту своей регистрации письменного запроса о порядке налогообложения доходов, полученных на рынке Форекс.

- В течение отчётного периода вести учёт доходов и расходов согласно статусу и требованиям НКУ и уплачивать предусмотренные платежи.

- По окончании налогового периода в установленные НКУ сроки подать в ДФС налоговую декларацию по установленной форме и доплатить по её итогам налог (в случае превышения годового налога над суммой перечисленных в бюджет авансовых платежей).

P. S. Напоминаю, что в комментариях к статье Вы можете задать вопрос юристу, подготовившему текст данной инструкции.