Новая инвестиционная архитектура (ICE CORE)

Всем доброго времени суток.

В период с 08.06.2019 по 22.06.2019 инвестиционная система Компаний переходит на новую архитектуру (далее – ICE CORE). В данной статье рассмотрены изменения в работе инвест-системы, связанные с этим, а также представлено более полное техническое описание изменений.

I. Изменения в работе функционала (кратко)

Если Вы не имеете достаточного количества свободного времени либо достаточного желания для изучения расширенного технического описания, Вам вполне хватит информации, содержащейся в данном разделе.

Для инвестора:

Единая модель инвестирования, сочетающая в себе плюсы ПАММ- и МАМ-моделей:

- минимальная сумма инвестиций от 10 $ (аналогично ПАММ-модели);

- индивидуальный риск-менеджмент для каждого инвестора (аналогично МАМ-модели);

- возможность ввода и вывода средств в/из инвест-продукта в любое время при открытом рынке (аналогично МАМ-модели);

- минимизация расхождения результатов инвесторов и счета (аналогично ПАММ-модели, кратность объема сделки в 0,01 лота исчисляется на всю совокупность СИ, а не для каждого инвестора в отдельности);

- возможность приостанавливать и возобновлять работу Инвестиционного счета без выхода из него (и, соответственно, без уплаты Performancefee).

Возможность будет реализована через 2-3 недели после перехода на ICE CORE.

Для управляющего:

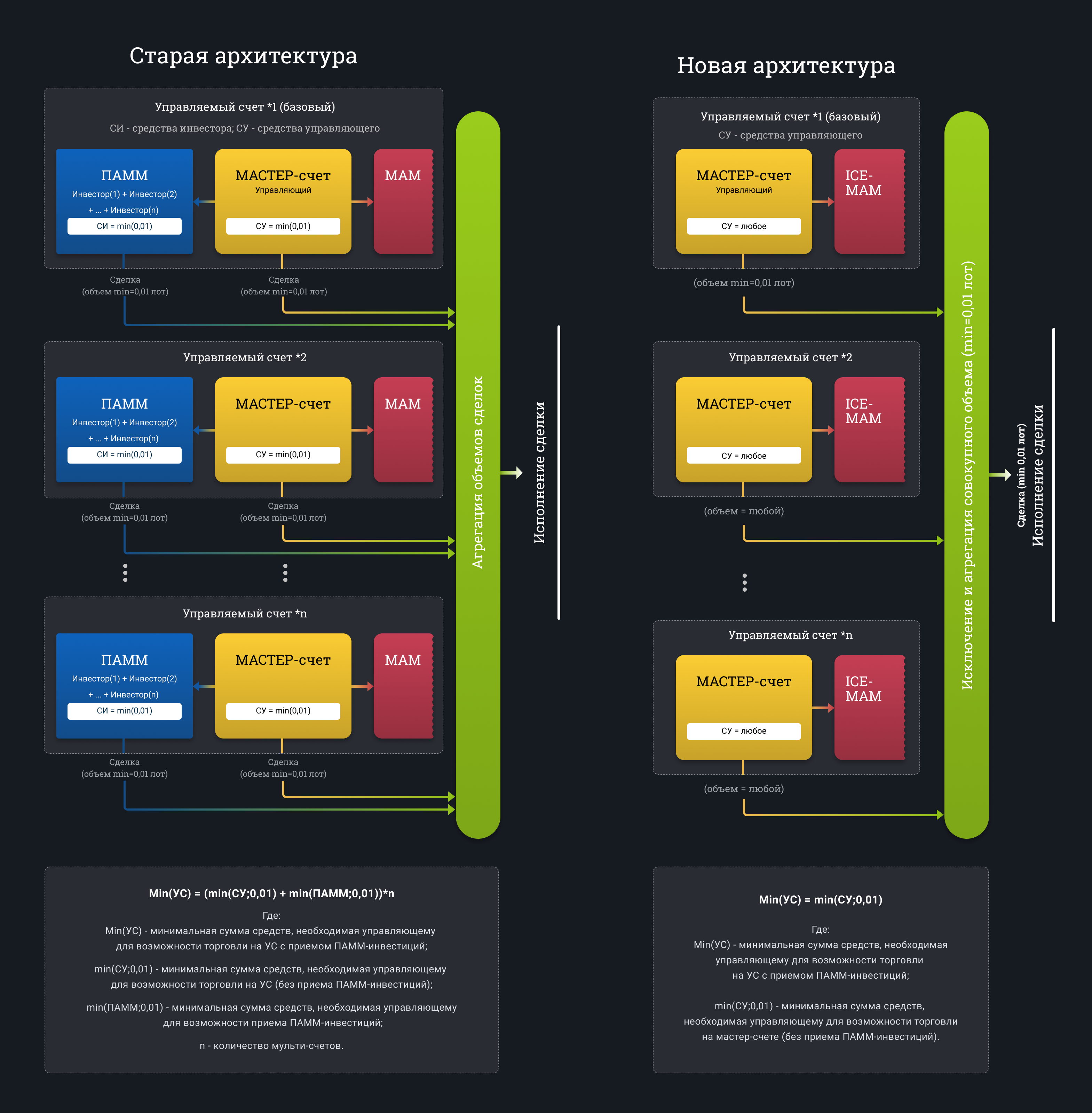

- отсутствие необходимости дублирования суммы средств, необходимой для открытия позиции объемом 0,01 лота для возможности приема инвестиций (нет необходимости размещения в ПАММ-составляющей УС дополнительных средств для торговли. Достаточно средств, размещенных в СУ);

- снижение минимальной суммы средств для открытия УС до 500 USD;

- Мульти-счета доступны для открытия любому управляющему (при создании УС и в дальнейшем в ЛК на странице управления УС);

- отсутствие необходимости размещения средств в СУ в каждой мульти-копии счета (теперь, для создания семейства мульти-копий УС достаточно размещение суммы средств в СУ «базового» счета).

Для всех:

- CFD на фондовые индексы, сырье и криптовалюту доступны для торговли на УС.

- Разблокированы зависимые разработки (следующие после реализации ICE CORE):

- мультивалютные счета (USD, EUR, GBP, может быть RUR и BTC). Август – сентябрь 2019.

- HWM+ (нет аннулирования уровня HighWater-Mark при кратковременном выходе из УС). Октябрь – ноябрь 2019.

- Over-Индексы и Over-УС (мультипликаторы выше х6). Конец 2019 г. – начало 2020 г.

II. Расширенное описание ICE CORE

1. Система Управляемых счетов. Изменения

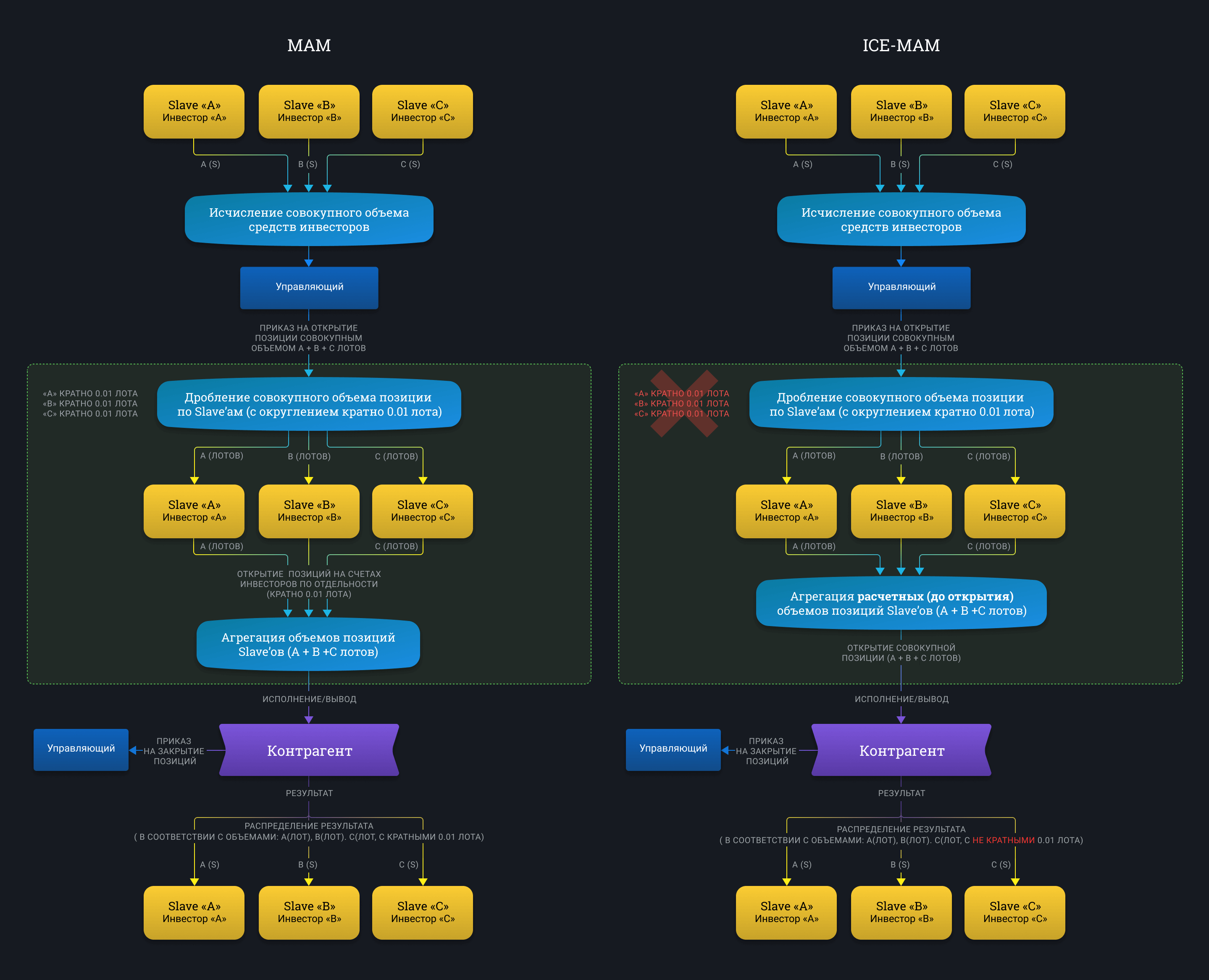

Изменение функционала УС изображено на рисунке ниже:

Как мы видим:

- больше нет ПАММ-модели как класса, и все инвесторы теперь инвестируют по МАМ-модели (точнее, ICE-MAMмодели) с соответствующими преимуществами;

- управляющим больше нет необходимости вносить сумму средств в ПАММ (СИ), необходимую для открытия сделки минимальным объемом 0,01 лота (фактически, управляющие были вынуждены вносить двойной капитал (СУ+СИ(ПАММ)) для возможности приема ПАММ-инвестиций);

- нет необходимости открытия на каждом счете инвестора сделки кратно 0,01 лота, что уменьшает необходимую минимальную инвестицию и нивелирует расхождения результата в случае инвестирования суммы средств, кратной минималке (подробнее методика обхода кратности 0,01 лота описана в п. 2 «ICE-MAMvsMAM»);

- все плюсы для управляющего (торговля на отдельном счете, отсутствие влияния движения СИ на результат УС) сохранены.

Особенности ПАММ, МАМ и ICE-MAM моделей инвестирования

| Особенности | ПАММ | МАМ | ICE-MAM |

| Возможность инвестирования суммы средств, недостаточной для открытия сделки размером 0,01 лота | Да (сколь угодно малая минимальная сумма инвестиций) | Нет (средств должно хватать для открытия сделки в 0,01 лот с заданной загрузкой депозита) | Да (сколь угодно малая минимальная сумма инвестиций) |

| Расхождение результата инвесторов в случае невозможности открытия на счете позиции кратно 0,01 лота. | Нет (открывается совокупная сделка на весь инвесторский капитал, и результат распределяется пропорционально) | Да (для каждого инвестора могут открываться только сделки, кратные 0,01 лота) | Нет (открывается совокупная сделка на весь инвесторский капитал, и результат распределяется пропорционально) |

| Отправка индивидуальных приказов инвестора (например, индивидуальный риск-менеджмент) | Нет (средства всех ПАММ-инвесторов находятся на едином счете) | Да (у каждого инвестора отдельный счет) | Да (у каждого инвестора отдельный счет) |

| Моментальный вход и выход из счета (во время открытого рынка) | Нет | Да | Да |

| Положительная особенность |

| Отрицательная особенность |

2. ICE-MAM vs MAM (классический)

В таблице выше была показана преемственность ICE-MAM от двух основных инвестиционных технологий (ПАММ и МАМ). Я так и называл его первое время: «МАМоПАММ».

Классический МАМ, к которому ICE-MAM ближе, имеет ряд дополнительных, более узкофункциональных недостатков, которые сведены в таблицу ниже:

| MAM | ICE-MAM | |

| Возможность входа в счет при наличии открытых позиций без расхождения результата | нет | да |

| Возможность инвестирования суммы средств, меньше необходимой для копирования позиций объемом не менее 0,01 лота | нет | да |

| Возможность частичного вывода капитала при наличии открытых позиций без расхождения результата | нет | да |

| Отсутствие необходимости корректировки объема позиций со стороны управляющего в случае изменения капитала инвесторов | нет | да |

| Отсутствие расхождения результата инвесторов в случае невозможности открытия на счете инвестора позиции объемом, кратным 0,01 лота | нет | минимизировано |

Сугубо практически (для инвестирования), 90% «проблемности» классического МАМ вызывается всего 2 недостатками из перечисленных 5. И оба они являются следствием необходимости открытия в МТ 4 сделки объемом, кратным 0,01 лота (нельзя открыть 0,0111, например). Немного отклоняясь от темы, создание ПАММ-счетов (Д. Орловым около 10 лет назад) есть следствие невозможности обойти эти недостатки МАМ-архитектуры:

2.1 Большая минимальная инвестиция

Краеугольной для инвестиционных технологий проблемой платформы МТ является ограничение минимальной сделки и ее кратности объемом, равным 0,01 лота (просто нельзя открыть в МТ сделку объемом, например, 0,111 лота или 1,674 лота). Для краткости можно называть это «проблемой 0,01».

В подавляющем большинстве случаев минимальная сумма средств для возможности соблюдения рисков торговли (условно, на какую сумму средств открывается сделка размером 0,01 лота) составляет 1000–10000 USD. И чем более консервативна торговля (ниже риск), тем эта сумма больше.

Следовательно, для возможности инвестирования (с аналогичным риском) необходима точно такая же сумма. Это представляет довольно большую проблему для инвесторов с небольшим капиталом и, как следствие, ритейл-инвестиционных площадок.

Более того, факт необходимости инвестирования суммы не менее 1000–10000 USD совершенно не отражает всей глубины трагедии, поскольку это является размером инвестиции в один счет) Один счет – это не портфель, и инвестирование в один счет – это не инвестирование.

При условии сбалансированности по счетам (классический портфель, когда влияние всех счетов в портфеле на результат приводится к равному), минимальная инвестиция в портфель исчисляется как

Min(inv,portf) = max((min(inv,acc))*n,

где

max((min(inv,acc)) – максимальное из значений минимальных инвестиций в счета, входящие в портфель;

n – количество счетов в портфеле.

То есть, если Ваш портфель состоит из 5 счетов с минималками 1000 $, 1000 $, 2000 $, 5000 $, 1000 $, то минимальная инвестиция в портфель составит: 5000 $ * 5 = 25000 $ (а не 1000+1000+2000+5000+1000 = 10000, как думают некоторые люди, поскольку тогда у Вас «перекосятся» риски внутри портфеля и счета начнут влиять на результат портфеля пропорционально своим минималкам).

Согласно классической портфельной теории портфель с числом активов менее 20 (при корреляции в диапазоне [0;0,5]) и 10 (при корреляции в диапазоне [-0,5;0]) вообще не портфель, однако это все писалось для фонды, и на форексе мы в принципе вряд ли найдем > 20 хороших ТС. Поэтому «нормально диверсифицированным» портфелем на форексе можно называть портфель с числом счетов, равным 5–10.

Простейшие расчеты, которые каждый может провести сам, покажут, что для портфельного инвестирования по МАМ-технологии необходима сумма порядка 20000–100000 $.

Комментарии касательно доступности и массовости такого инвестирования излишни, я полагаю.

2.2 Сравнение механики МАМ и ICE-MAM. Решение проблемы 0,01

Ниже приведены схемы работы ICE-MAM и классической МАМ-технологии, исходя из которых становится понятно решение «проблемы 0,01»:

В МАМ на счете каждого инвестора «открывается» отдельная сделка с соответствующими ограничениями (0,01/0,01), в ICE-MAM открывается совокупная сделка на всех инвесторов (следовательно, ограничение распространяется уже не на каждого инвестора в отдельности, а на весь пул инвесторов – как в ПАММ-технологии).

«Открывается» (касательно МАМ) – в кавычках, поскольку в реальности она точно так же (как и в ICE-MAM) открывается совокупная на весь объем средств инвесторов (одна сделка на весь МАМ, иначе было бы расхождение как в сигнальных сервисах), только расчет объемов на счетах инвесторов идет с ограничениями (0,01/0,01), поскольку объем прописывается в МТ (инвестор должен видеть, как сделка типа открылась у него, но не видеть совокупный объем), и прописать там в этом поле значение, не кратное 0,01, нельзя. Как бы банально ни звучало, но мы просто прописываем объем сделки в другом поле (более глубоко технологию разгласить не могу), где подобных ограничений нет, и округление объема сделок кратно 0,01 происходит не «в начале» (на счетах инвесторов), а «в конце» (при открытии агрегированной позы).

Если вместо одного из Slave’ов вы подставите Мастер-счет, то получите полноценную систему УС нового образца (ICE CORE).

Фактически, в системе УС просто добавляется еще один Slave, который выступает Мастер-счетом управляющего и который условно (на интерфейсе управляющего) отделен от остальных Slave’ов для удобства торговли.

3. Расхождение

– Как сделать так, чтобы прибыльная торговая стратегия ничего не зарабатывала инвестору?

– Инвестировать в нее через классический МАМ.

Шутка с долей шутки.

Феномен расхождения я хотел бы осветить чуть подробнее, хотя о нем можно написать, наверное, целую научную работу.

Расхождение результатов инвесторов на МАМ-счете (равно как и расхождение результатов ТС на МАМ-счете и торговом счете) обусловлено самой механикой функционирования МАМ-счетов. Как говорилось в предыдущей главе, в МАМ-счете у каждого инвестора отдельный счет (Slave), и ввиду ограничений МТ 4 на любом счете можно открывать сделки объемом, кратным 0,01. Следовательно, при любом объеме средств, не кратном строго минимальной инвестиции (сумме средств, необходимой для открытия сделки объемом в 0,01 лота с заданным риском), происходит округление (вниз или вверх) до объема, кратного 0,01 лота. Самый идиотизм заключается в том, что округление происходит на каждом счете отдельно, поэтому результаты всех инвесторов будут разными.

Механика этого понятна из рисунка МАМ/ICE-MAM. Ниже простейший пример в цифрах:

| Инвестор 1 | Инвестор 2 | Инвестор 3 | Инвестор 4 | Инвестор 5 | Инвестор 6 | Инвестор 7 | Инвестор 8 | На весь ПАММ/ICE-MAM | |

| СИ | 1000 | 1300 | 1400 | 2700 | 3900 | 3000 | 3300 | 1600 | 18200 |

| Нужный объём сделки | 0,01 | 0,013 | 0,014 | 0,027 | 0,039 | 0,03 | 0,033 | 0,016 | 0,182 |

| Реально открываемый объём сделки | 0,01 | 0,01 | 0,01 | 0,03 | 0,04 | 0,03 | 0,03 | 0,02 | 0,18 |

| Расхождение на сделку | 0,00% | -23,08% | -28,57% | 11,11% | 2,56% | 0,00% | -9,09% | 25,00% | -1,10% |

| Инвестор 1 | Инвестор 2 | Инвестор 3 | Инвестор 4 | Инвестор 5 | Инвестор 6 | Инвестор 7 | Инвестор 8 | На весь ПАММ/ICE-MAM | |

| СИ | 1000 | 1300 | 1400 | 2700 | 3900 | 3000 | 3300 | 1600 | 18200 |

| Нужный объём сделки | 0,01 | 0,013 | 0,014 | 0,027 | 0,039 | 0,03 | 0,033 | 0,016 | 0,182 |

| Реально открываемый объём сделки | 0,18 | ||||||||

| Расхождение на сделку | -1,10% | -1,10% | -1,10% | -1,10% | -1,10% | -1,10% | -1,10% | -1,10% | -1,10% |

Пример:

Min(0,01) = 1000 $

Округление объема классическое математическое: (0–0,5) – вниз, (0,5–1) – вверх.

Округление в МАМ можно настроить как угодно (на стороне брокера), но сути проблемы это меняет.

В ПАММ/ICE-MAM системах сделка открывается на весь объем СИ (поэтому округление происходит 1 раз). В классическом МАМ сделка открывается у каждого инвестора, поэтому округления происходят на каждом счете в отдельности.

Как видим, при абсолютно небольшом расхождении суммарного объема СИ расхождение отдельных инвесторов часто очень большое (и это только на 1 сделку).

Можно заметить, что у инвесторов 1 и 6 расхождение увеличивается (и ситуация вроде как ухудшается). Тем не менее, на практике, уже после 1-й сделки на счете инвестора не будет суммы, кратной минимальной, то есть сумма на счете любого сферического инвестора 99 % и более времени инвестирования не кратна минималке, а следовательно, результат будет иметь какое-либо расхождение.

Расхождение на серию сделок может достигать огромных размеров, более того, оно вообще может сделать с результатами стратегии «непонятно что». Это не всегда понятно без точных расчетов, поэтому ниже я приведу ряд примеров расхождения:

| Каждая сделка -10% | Каждая сделка -10% | ||||||

| Сделки | ПАММ/ICE-MAM | MAM | ПАММ/ICE-MAM | MAM | |||

| СИ = min(0,01) | СИ = 5*min(0,01) | СИ = min(0,01) | СИ = 5*min(0,01) | ||||

| 0 | +0,00% | +0,00% | +0,00% | +0,00% | +0,00% | +0,00% | |

| 1 | +10,00% | +10,00% | +10,00% | -10,00% | -10,00% | -10,00% | |

| 2 | +21,00% | +20,00% | +22,00% | -19,00% | -20,00% | -20,00% | |

| 3 | +33,10% | +30,00% | +34,00% | -27,10% | -30,00% | -28,00% | |

| 4 | +46,41% | +40,00% | +48,00% | -34,39% | -40,00% | -36,00% | |

| 5 | +61,05% | +50,00% | +62,00% | -40,95% | -50,00% | -42,00% | |

| 6 | +77,16% | +70,00% | +78,00% | -46,86% | -60,00% | -48,00% | |

| 7 | +94,87% | +90,00% | +96,00% | -52,17% | -70,00% | -54,00% | |

| 8 | +114,36% | +110,00% | +116,00% | -56,95% | -80,00% | -58,00% | |

| 9 | +135,79% | +130,00% | +138,00% | -61,26% | -90,00% | -62,00% | |

| 10 | +159,37% | +150,00% | +162,00% | -65,13% | -100,00% | -66,00% | |

| 11 | +185,31% | +180,00% | +188,00% | -68,62% | -70,00% | ||

| 12 | +213,84% | +210,00% | +216,00% | -71,76% | -74,00% | ||

| 13 | +245,23% | +240,00% | +248,00% | -74,58% | -76,00% | ||

| 14 | +279,75% | +270,00% | +282,00% | -77,12% | -78,00% | ||

| 15 | +317,72% | +310,00% | +320,00% | -79,41% | -80,00% | ||

| 16 | +359,50% | +350,00% | +362,00% | -81,47% | -82,00% | ||

| 17 | +405,45% | +390,00% | +408,00% | -83,32% | -84,00% | ||

| 18 | +455,99% | +430,00% | +458,00% | -84,99% | -86,00% | ||

| 19 | +511,59% | +470,00% | +514,00% | -86,49% | -88,00% | ||

| 20 | +572,75% | +530,00% | +576,00% | -87,84% | -90,00% | ||

| 21 | +640,02% | +590,00% | +644,00% | -89,06% | -92,00% | ||

| 22 | +714,03% | +660,00% | +718,00% | -90,15% | -94,00% | ||

| 23 | +795,43% | +740,00% | +800,00% | -91,14% | -96,00% | ||

| 24 | +884,97% | +820,00% | +890,00% | -92,02% | -98,00% | ||

| 25 | +983,47% | +910,00% | +990,00% | -92,82% | -100,00% | ||

В первых двух таблицах рассмотрены простейшие случаи:

- слева все сделки серии по +10 % к депозиту;

- справа все сделки серии по –10 % к депозиту.

Рассмотрены 2 случая с разным размером СИ, чтобы показать, что расхождение на близких к минимальным инвестициям суммам крайне высоко и падает при увеличении размера СИ. Происходит это понятно почему: чем больше сумма, тем при ее изменении в среднем меньше округление.

Используется 2 размера СИ:

- min(0,01) – минимальная сумма, необходимая для пропорционального копирования сделок. Она же – минимальная возможная инвестиция в МАМ.

- 5*min(0,01) – пятикратная минимальная сумма, необходимая для пропорционального копирования сделок.

Для большей наглядности наложим кривые изменения депозита на график:

Как видим, в этой ситуации минимально инвестировавший в МАМ инвестор (зеленая кривая на графике) имеет расхождение не в свою пользу, хотя и не критичное.

Инвестор 5-кратной минималки почти не имеет расхождения.

В этом случае интереснее: этот же минимальный МАМ-инвестор все сольет уже на 10-й сделке. К слову, настройка МАМ может быть такая, что его просто выкинет после падения ниже точки округления (на –50 %, например, после 5-й сделки), что немного его спасет. Хотя, если после убытков счет начнет восстанавливаться (что бывает довольно часто), то спасение «так себе».

Инвестор 5-кратной минималки имеет расхождение не в свою пользу, но не критичное.

Это были совсем теоретические ситуации, и так обычно никто не торгует. Ниже разбор более близкой к практике и более интересной ситуации:

Условия по суммам инвестиций те же.

Результаты сделок цикличны: +10 %, +10 %, –10 %. То есть счет делает 2 подряд сделки по +10 %, затем одну – в убыток на –10 %, и так повторяется. Вполне похожая на реальную торговлю ситуация: рост – откат – рост – откат.

Счет чисто математически растет, но не при любых условиях, как видим ниже:

ПАММ и МАМ с инвестором*5 растут, как и должны, а «минимальный» инвестор – нет.

Назовем это «зацикливанием».

Можно подумать что описанная ситуация достаточно редкая, но это не так, поскольку в реальности после серии положительных сделок почти всегда идет просадка на значительную часть предыдущего профита, и так по кругу (за исключением пересидок и прочей токсики, но там другие проблемы).

Зацикливание происходит почти всегда, когда после перехода кратности (переход через сумму средств, достаточную для увеличения объема сделки на 0,01) следует отрицательная сделка, и просадка от нее имеет размер значительной доли предыдущего профита.

В принципе, можно вывести формулу зацикливания, но это выходит за рамки статьи.

Также (как очень часто бывает), после профитной торговли, счет начинает проседать, и из просадки уже не выходит. В таком случае, продолжая ситуацию выше, имеем:

Как видим, «минимальный» МАМ-инвестор опять чувствует себя хуже всех. Более того, он потерял профит почти в 2 раза быстрее, чем два других инвестора (потому что из-за зацикливания он его недополучил). На практике это будет иметь решающее значение, поскольку у такого инвестора намного меньше вероятность выйти из счета с прибылью. Поскольку мы находимся на рынке, где 99 % счетов рано или поздно заканчивают подобным образом, проблемы недополучения возможного профита (наподобие зацикливания) очень сильно снижают нашу, и без того не слишком высокую, вероятность зарабатывать на инвестициях в долгосроке.

По этой теме можно и нужно провести довольно большое количество расчетов, но это выходит за рамки данной статьи и моих ресурсов.

Подводя итоги, можно сказать, что в классическом МАМ инвесторы работают вообще непонятно с чем, т. к. результаты могут (не обязательно будут) очень сильно отличаться от эталона. Вы вообще, можно сказать, инвестируете в другую ТС (точнее в ТС с другим ММ), причем ММ практически случаен. И без того не самое предсказуемое ФХ-инвестирование превращается в «случайность в квадрате».

Единственным решением, почти гарантирующим нивелирование проблемы расхождения, является увеличение СИ, поскольку расхождение падает с ростом СИ. Говоря конкретнее, я бы рекомендовал не инвестировать в МАМ сумму, меньшую чем 5 минимальных инвестиций (в идеале – 10).

Однако в таком случае проблема «высокой минималки» для портфеля становится еще более сложной. Как мы помним из п. 2, минимальная МАМ-инвестиция в портфель исчисляется по формуле

Min(inv,portf) = max((min(inv,acc))*n,

где

max((min(inv,acc)) – максимальное из значений минимальных инвестиций в счета, входящие в портфель;

n – количество счетов в портфеле.

Следовательно, на практике она составляет 20000–100000 $.

Теперь, для нивелирования расхождения, Вам нужно увеличить ее минимум в 5 раз: она составит 100000–500000 $. За свою, пусть и не самую большую, карьеру в ФХ-сфере я видел довольно мало инвесторов, готовых инвестировать такие деньги. Хотя гораздо большая проблема в том, что люди, даже имеющие такую возможность, в 99,99 % случаев не понимают вышеописанных проблем и инвестируют суммы в районе минималки, в результате чего на выходе получают случайный результат.

Расхождение ICE-MAM стремится к нулю с ростом СИ (такие же 5–10 минималок, как у МАМ, только совокупные, а не на каждого), а расхождение для одного инвестора стремится к нулю еще быстрее, поскольку расхождение распределяется на всех, а следовательно, падает как от увеличения суммарного СИ, так и от увеличения количества инвесторов. Поэтому фактически оно может быть ощутимым только в совсем «пустом» УС, в котором 1-2 инвестора с крайне маленькими капиталами (и у управляющего капитал тоже крайне мал).

4. Мультипликация. Изменения

Процесс создания Мульти-счетов претерпел ряд положительных изменений:

- Мульти-счета доступны для открытия любому управляющему (при создании УС и в дальнейшем в ЛК на странице управления УС).

- Внесение СУ необходимо только для счета х1 (или самого консервативного в случае отсутствия х1).

- Стандартизация сохраняется: то есть мультипликатор счета всегда есть выставленный maxLoss(w)/10%.

- При создании семейства мульти-копий первичный счет получает мультипликатор счета, равный выставленному на нем maxLoss(w)/10% (потери принудительно округляются вниз в случае, если они не кратны 10 %).

- Прочие мульти-копии могут быть как более агрессивными, так и более консервативными, чем первичный счет.

- Максимальный, доступный для создания мультипликатор счета равен 5 (выше – по согласованию с Компанией).

- Мульти-счет может иметь любой набор мульти-копий от 1 до 5, например 1,3,4 или 2,3,5.

- При создании мульти-копий статистика первичного счета мультиплицируется на все мульти-копии ретроспективно, в соответствии с их мультипликаторами.

- Доступно закрытие любых мульти-копий как вместе, так и по отдельности.

maxLoss(w) – максимальные потери за неделю.

Пп.1, 2 выделены, поскольку являются наиболее существенными для клиентов. Сумма средств, необходимая управляющему для открытия семейства мульти-копий снижается в 2–4 раза, что в совокупности со снижением в 2 раза суммы средств, необходимой управляющему для открытия «базового» УС, значительно упрощает работу управляющих и выбор риска счета для инвесторов.

«Как так получилось» показано на рисунке ниже:

Пример:

МАМ/ICE-MAM составляющая УС на рисунке скрыта умышленно, т. к. не участвует в формировании необходимой управляющему для работы УС суммы средств.

Для лучшего понимания ниже представлены примеры с расчетами минимальной необходимой управляющему для открытия мульти-счетов суммы средств:

| Мультипликатор УС | Минималка, USD | Мультипликатор ус | Минималка, USD | ||

| Мастер-счёт | ПАММ | Мастер-счёт | |||

| x1 | 5000 | 5000 | x1 | 5000 | |

| x2 | 2500 | 2500 | x2 | 0 | |

| x3 | 1666 | 1666 | x3 | 0 | |

| x4 | 1250 | 1250 | x4 | 0 | |

| x5 | 1000 | 1000 | x5 | 0 | |

| x6 | 833 | 833 | x6 | 0 | |

| Итого | 24498 | Итого | 5000 | ||

| Мультипликатор УС | Минималка, USD | Мультипликатор ус | Минималка, USD | ||

| Мастер-счёт | ПАММ | Мастер-счёт | |||

| x1 | 3000 | 3000 | x1 | 3000 | |

| x2 | 1500 | 1500 | x2 | 0 | |

| x3 | 1000 | 1000 | x3 | 0 | |

| Итого | 11000 | Итого | 3000 | ||

Как видим, необходимые суммы различаются в 3–4,5 раза.

Пример:

Реальная необходимая минимальная сумма для мульти-копий (в «старой» архитектуре) не исчисляется как сумма для «базового» счета, деленная на мультипликатор, поскольку нужен запас на возможную, которая увеличивается с ростом мультипликатора. Следовательно, суммарная реальная необходимая минимальная сумма для открытия семейства мульти-копий будет больше «расчетной» в 1,2–1,5 раза, и разница сумм для «старой» и «новой» архитектур будет еще в 1,2–1,5 раз больше.

Мы пренебрегаем этим для упрощения расчета и восприятия информации (разница и так значительна и видна невооруженным взглядом).

5. Зависимые разработки

ICE CORE разблокирует (или как минимум значительно упрощает) ряд важных разработок, которые мы либо не могли осуществить до нее, либо откладывали, чтобы не делать лишнюю работу. Сугубо технически почти любые разработки становятся теперь проще реализуемыми ввиду отказа от ПАММ-модуля, являвшегося наиболее проблемной составляющей УС. Причина в том, что в ПАММе средства всех инвесторов находятся на едином счете (смешаны), что делает невозможным большинство нововведений, связанных с индивидуальными приказами/настройками отдельного инвестора (например, как не был возможен в ПАММ индивидуальный риск-менеджмент).

Далее кратко представлена информация о будущих разработках:

5.1 Мультивалютные счета (август – сентябрь 2019)

Предоставление клиенту возможности ввода/вывода и прочих операций внутри брокера с использованием различных валют без необходимости физической их конвертации (и, как следствие, потерь на спреде и риска валютной переоценки).

Сервис, настолько необходимый для любого брокера, насколько криво реализованный абсолютно у всех. Степень кривизны, к счастью, разнится от брокера к брокеру: от «относительно неплохо» у Дарвинов (можно инвестировать любую валюту в любой счет, но собственный счет можно иметь только в одной валюте в кабинете до «классически криво» у Альпари (один ПАММ – одна валюта + инвестиции только в этой же валюте).

У нас в планах реализовать мультивалютные счета в «нормальном» виде, когда в любой УС, открытый в любой валюте, можно инвестировать в любой валюте без физической конвертации, а также иметь на одном аккаунте счета во всех валютах (лицевые). С торговыми счетами ситуация чуть сложнее, но впоследствии постараемся реализовать аналогичную схему (или в крайнем случае пойдем по пути Exness – предоставление фиксированного ряда валютных корзин с фиксированными долями).

Подробнее механизм функционирования мультивалютных счетов будут рассмотрены в отдельной статье ближе к дате их реализации.

5.2 High-Water Mark+ (октябрь – ноябрь 2019)

Классический метод расчета прибыли High-Water Mark предполагает отчисление вознаграждения управляющему с прибыли только в том случае, если с момента прошлой наивысшей точки equity (High-Water Mark) в момент проведения ролловера была получена прибыль. В случае если с момента прошлой наивысшей точки equity в момент проведения ролловера был получен убыток, отчисление вознаграждения управляющему с прибыли приостанавливается до момента превышения значения equity счета наивысшей точки в момент проведения ролловера либо пока инвестор не покинет счет.

В случае, когда инвестор покидает счет (даже в случае моментального возврата в него), максимальное значение equity счета становится равным значению equity на момент повторного входа, и обязанность управляющего компенсировать прошлый убыток аннулируется.

HWM+ решает эту проблему в пользу инвестора, в частности:

5.3 Over-УС и Over-Индексы (конец 2019 г. – начало 2020 г.)

Реализация Over-Индексов под вопросом из-за плохих результатов.

Вероятно, в первую очередь будет реализована возможность инвестирования в Over-УС.